カーリースの料金仕組みを知る上で理解しておきたい「残価設定」ですが、クルマを購入する際に聞く「残価設定ローン(残クレ)」との何が違うのか?少々複雑で違いが分からないという方も多いと思います。

今回はカーリースにおける残価設定と残価設定ローン(残クレ)との違い、各サービスのメリット・デメリットについて解説していきたいと思います。

残価とは何か

残価とは簡単に説明してしまうと「将来のクルマの価値」のことで、正確には「残存価格」とも言われています。

新車を購入した場合は一般的に3~5年経つと購入したクルマの価値が下がってきます。もちろん将来的な話しになりますので購入したクルマの車種や状態などでクルマの価値は変わってきますが、その時のクルマの価値が「残価」となります。

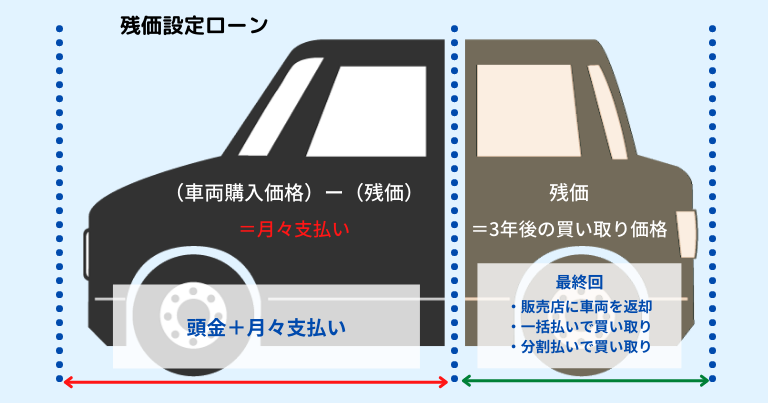

残価設定ローン(残クレ)は購入したクルマから残価を差し引いた金額を月々ローンで支払うものとなります。

例えば200万円のクルマを36回払いの残価設定ローンで購入し、3年後の残価(クルマの価値)が50万円という想定の場合は残りの150万分を分割払いとし一定額を毎月支払うことになります。

ただし、3年後の最終回(36回目)に車両を返却するか残価分50万円を一括で支払ってクルマを購入するか、または50万円を新たに分割払いする契約をするなどしなくてはいけません。

またカーリースの残価設定と違って自賠責保険、自動車税、重量税、車検費用は別途支払う必要があり、車両本体価格に対し金利が設定されています。

残価設定ローンの最終回での清算方法はおもに以下の3つの方法になります。

販売店にクルマを返却することで残価を支払わずに清算する方法となります。ただしクルマの状態や走行距離など販売店で定められている規定を守られているかチェックを受け、問題がない場合に料金が発生しないことになります。

規定が守られていない場合は残価との差分を請求されることがありますので注意してください。

残価を支払って乗っていたクルマをそのまま買い取る方法です。残価を一括で支払うのが難しい場合は再度ローンを組みなおして分割で支払っていくことも可能です。その場合、残価設定ローンを組んだ当初よりも金利が上昇する場合が多いので注意が必要となります。

乗っていたクルマを次のクルマの購入する際の下取り車とし新しいクルマの乗り換える方法です。乗り換えの際は再度支払い計画を組む必要があります。

カーリースの特徴としてはクルマを購入するのではなく、契約期間中に月々の利用料金を支払ってクルマを借りるサービスとなるため、残価設定ローンと違い金利という概念がありません。

また残価設定ローンの場合は契約期間が3~5年が基本となりますが、カーリースの場合はリース会社にもよりますが、1~11年と幅広い契約期間の選択が可能となっていることが多いtため長めの契約期間にすることで月々の支払い額を抑えることが可能です。

カーリース契約満了時の残価清算は契約方式、「オープンエンド方式」か「クローズドエンド方式」によって内容が変わってきますので注意が必要です。

オープンエンド方式

オープンエンド方式は契約時に設定した残価を契約者に開示する方法となります。

残価を高く設定することで月々の支払金額を抑えることができますが、契約満了時にクルマの価値が当初想定していた金額より低くなってしまった場合に差額を支払う必要があります。

逆にリース満了時にクルマの価値が想定していた残価よりも高い場合は差額を受け取ることが可能です。また残価を支払ってクルマを買い取ることができるのもオープンエンド方式の特徴です。

そのためオープンエンド方式より抑えめな設定になることが多いですが、リース契約満了時にクルマの当初想定したいて金額より低くなっても差額はリース会社の負担となります。

カーリースも残価設定ローンと同じくリース契約満了時にクルマの故障や破損などがある場合、原状回復をするのがルールとなっていますので追加の支払いが発生する可能性があります。

カーリースの残価設定には次のようなメリットとデメリットがありますので確認しておきましょう。

またクルマの所有者がリース会社となるため、各種税金や自賠責保険、手数料などが月々のリース料金に含まれていますので諸経費の負担を軽減することができます。

カーリースの残価設定のデメリットは契約期間中にクルマの破損や傷、へこみながどがある場合に原状回復の義務がありますので追加での支払いが発生する可能性があります。

また走行距離制限を契約上設けていた場合、それよりも多くなってしまった際にはクルマの価値が下がりますので査定額が下がる可能性があります。

残価設定ローンには、次のようなメリットとデメリットがありますので確認しておきましょう。

残価設定ローンのメリット

また残価設定ローンではクルマの下取り価格が保証されていますので、契約満了時のクルマの価値が下がっていても下取り価格は下がることがありません。

残価設定ローンのデメリット

カーリースと同じく契約満了時にクルマの破損や傷、へこみなどで査定額が下がる場合には追加で支払いが発生する可能性があります。

残価設定ローンではクルマの所有者は購入者になりますので、車検や定期点検なども自分で行うことになります。その際の費用も購入者になり自身で管理する必要があります。

また残価設定ローンでは残価も含めた元金に金利がかかりますので、カーリースに比べて総額が高くなる可能性があります。

カーリースではクルマの所有者はリース会社になりますので自動車税の支払いはリース会社となります。一方で残価設定ローンでは購入者自身が所有者となりますので、購入者自身が車検や定期点検をし支払いをしなくてはいけません。

これでまでの説明からカーリースと残価設定ローンの違いをまとめてみましょう。

| サービス | カーリースの残価設定 | 残価設定ローン |

| 所有者 | カーリース会社 | 購入者 |

| 月々の支払い | 一定 | 一定(税金などを除く) |

| 契約期間 | 1~11年 | 3~5年 |

| 自賠責保険 | 含まれる | 含まれない |

| 車検費用 | 含まれる | 含まれない |

| 各種税金 | 含まれる | 含まれない |

| メンテナンス費用 | リース会社にてプランが用意されている | 含まれない |

| 走行距離制限 | ありだが走行距離制限無しも充実 | あり |

| カスタマイズ | なし ※できるリース会社もある | なし |

| 契約満了時 | 返却 買い取り 乗り換え or 再リース 貰う |

返却 一括払い、分割払いでの買い取り 乗り換え |

| 金利 | なし | あり |

残価設定ローンは3~5年おきにクルマを乗り換える方には有効な方法だと思います。短期間での乗り換えですとクルマの故障リスク、メンテンナスにかかる費用も節約できます。

ただし初期にかかる費用や最終的な残価清算の支払い計画を事前にきちんと立てておかないと、思いもよらない出費などが必要となりので注意が必要です。

カーリースは最大11年契約可能なリース会社もありクルマに長期乗るという方におすすめです。頭金不要で初期にかかる費用を抑えられること、車検やメンテナンス費用も月々の支払いに含まれるので計画的なカーライフを送りたい人にはいいでしょう。

まとめ

今回は残価設定ローン(残クレ)とカーリースの残価設定の違いについて解説しました。

両方共に残価設定の根本的な仕組みは同じとなりますが細かいサービス内容は異なり少し複雑なものとなっていますね。自分がクルマを乗る上でのカーライフに合わせたものを選びましょう。

免許取得したばかりの学生や新社会人、地方への転勤や引越で車が欲しいけど、「まとまったお金がなく車を購入するのが難しい」という方も多いのではないでしょうか? 今回は近年話題となっている頭金不要でまとまったお金も必要なく新車に乗れる「カーリー[…]